NEW YORK – Vorige week stegen de risicomaatstaven op de Duitse staatsschuldmarkt tot niveaus boven die van de wereldwijde financiële ineenstorting van 2008, toen margestortingen werden gedwongen om derivatenposities van banken, verzekeringsmaatschappijen en pensioenfondsen te liquideren.

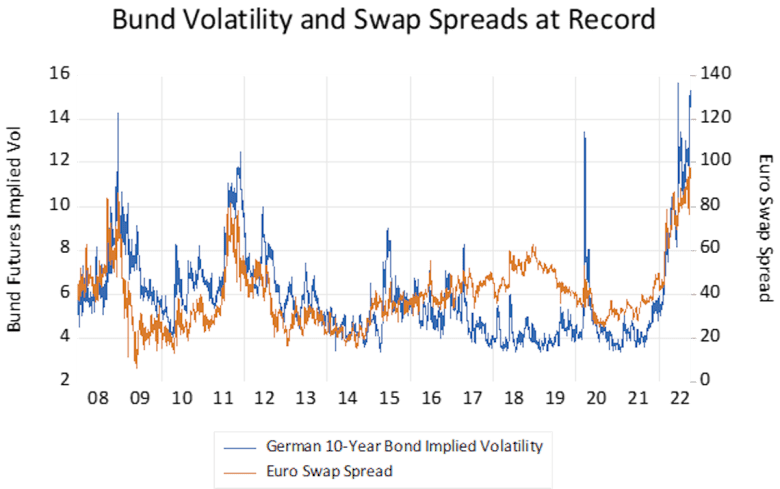

Grote institutionele beleggers die de afgelopen 10 jaar hun portefeuilles hebben verzekerd tegen lage rentetarieven, worden geconfronteerd met enorme verliezen naarmate de hedges exploderen. Als een belangrijke maatstaf voor marktrisico sprong de spread tussen Duitse staatsobligaties (Bunds) en renteswapovereenkomsten boven het vorige record uit 2008.

Ondertussen zijn de kosten van het afdekken van de Duitse staatsschuld met renteopties, of de impliciete volatiliteit van een optie, tot een recordhoogte gestegen.

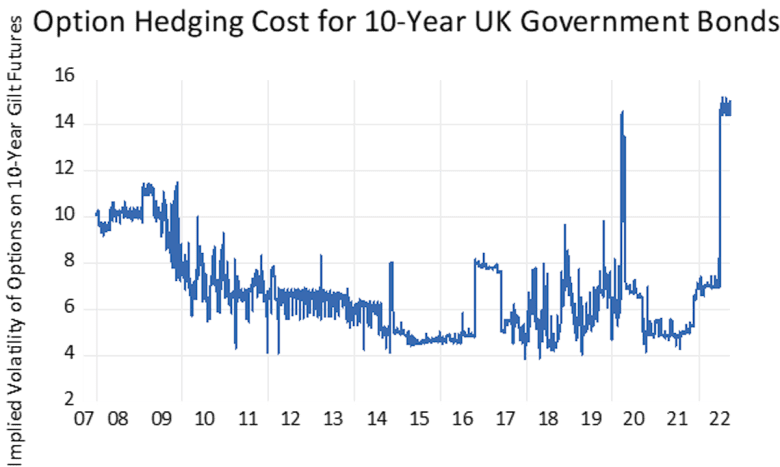

De explosie op de euroderivatenmarkt komt op de hielen van de dreigende ineenstorting van de Britse staatsschuldmarkt, of goudobligaties, die op het laatste moment werd afgewend door een obligatie-opkoop van £ 50 miljard door de Bank of England.

De centrale banken van de wereld reageerden op de wereldwijde financiële ineenstorting van 2008 en de Europese financiële crisis in 2011 door de obligatierendementen te verlagen.

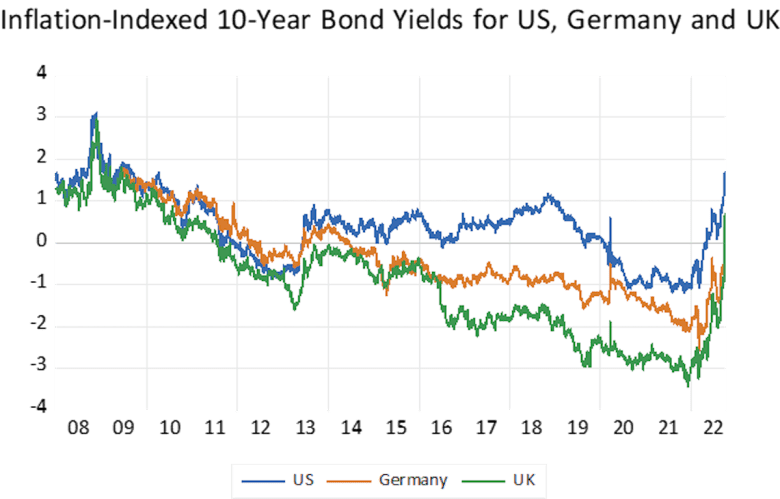

De ‘echte’ rendementen, dat wil zeggen het rendement op staatsobligaties gekoppeld aan een inflatie-index, drongen diep door in de negatieve cijfers in Duitsland en het VK, gevolgd door de Amerikaanse markt. Dit heeft het tapijt uit de kast gehaald bij verzekeringsmaatschappijen en pensioenfondsen, die pensioenbetalingen en premies beleggen om in toekomstige inkomsten te voorzien.

Ter compensatie sluiten Europese en Britse instellingen de lange rente vast door middel van derivatencontracten of renteswaps, die een lange rente krijgen terwijl ze een korte rente betalen. Swaps zijn een hefboompositie die onderpand vereist ter waarde van een fractie van het nominale bedrag van het contract.

Toen de Fed eind 2021 de rente verhoogde, vervaagde de waarde van renteswaps die vast betalen en float ontvangen. Pensioenfondsen en verzekeringsmaatschappijen zaten vast met het equivalent van een tien-op-een winstmarge in langlopende staatsobligaties. De prijs van langlopende staatsobligaties daalde in de G7 met ongeveer 20% en de waarde van derivatencontracten verdampte.

Hierdoor bleven instellingen achter met margestortingen waaraan alleen kon worden voldaan door de activa te liquideren. Dit leidde op zijn beurt tot een stormloop op de Britse staatsobligatiemarkt, op de voet gevolgd door de rest van de Europese obligatiemarkten. De noodaankoop van obligaties door de Bank of England vertraagde de marktcrash, maar de Britse obligatiemarkt blijft op het randje staan en de kosten voor het indekken van opties stegen naar een recordhoogte.

“Het is een wereldwijde margestorting. Ik hoop dat we het overleven”, zei een portefeuillemanager bij een van de grootste verzekeringsmaatschappijen van Duitsland.

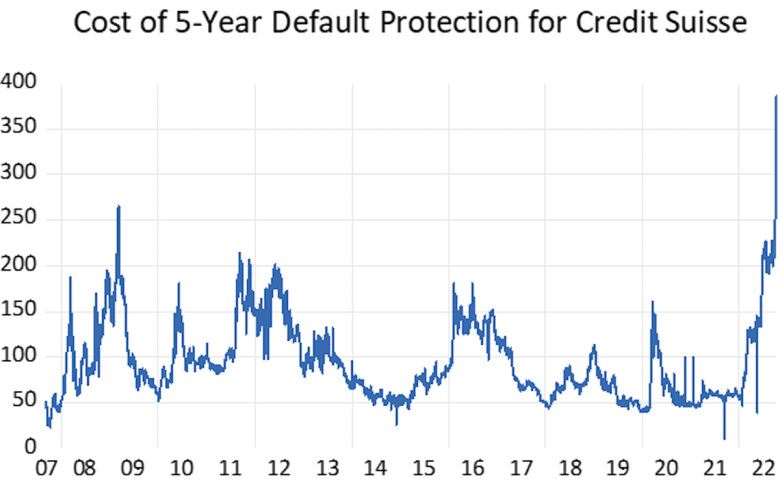

Zwakkere Europese banken kunnen moeite hebben om kortetermijnfinanciering te vinden. De kosten van kredietverzuimswaps waarmee 5-jarige obligaties van Credit Suisse worden gedekt, zijn nu hoger dan in 2008, ongeveer 400 basispunten (4 procentpunten) boven de kosten van interbancaire financiering.

De gewaardeerde Zwitserse instelling is een speciaal geval, met een reeks verliezen als gevolg van slechte risicobeheersing. Credit Suisse zal waarschijnlijk overleven – banktoezichthouders zullen het dwingen activa te verkopen en te krimpen – maar het zal ook garanties van klanten eisen.

Amerikaanse pensioenfondsen en verzekeringsmaatschappijen hebben niet met dezelfde soort margestortingen te maken gehad, maar ze zullen pijnlijke verliezen lijden. Met lagere rentetarieven zijn ze overgestapt op activa die reële inkomsten genereren, zoals commercieel onroerend goed. De waarde van commerciële vastgoedbeleggingsondernemingen op de Amerikaanse aandelenmarkt is met 35% gedaald, ongeveer hetzelfde bedrag als de technologiezware Nasdaq.

Als dat een indicatie is, heeft de commerciële vastgoedmarkt van $ 20 biljoen dit jaar ongeveer $ 7 biljoen verloren, plus verliezen van bijna 20% in bedrijfsobligaties en aandelenportefeuilles.

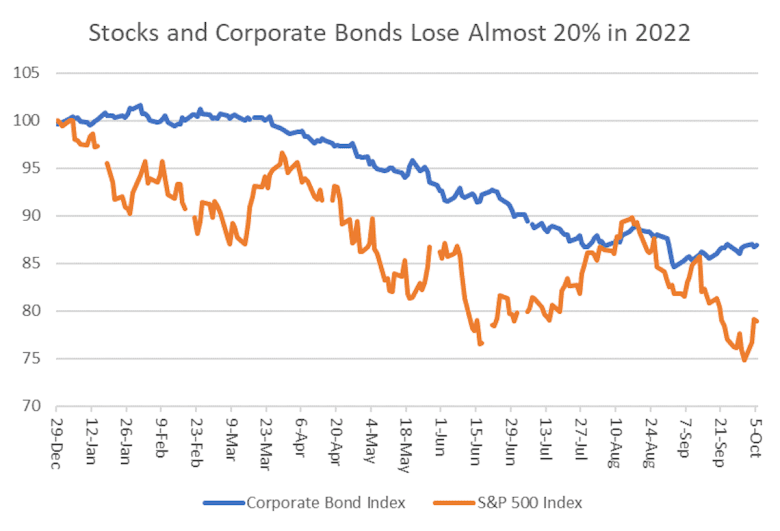

Aandelen en obligaties, de grootste componenten van pensioenportefeuilles, zijn tot 2022 met ongeveer 20% gedaald.

Europese aandelen daalden 30% in dollars, terwijl Japanse aandelen 25% daalden. Beursgenoteerde aandelen van private equity-bedrijven zoals Blackstone en KKR hebben tot nu toe 35% verloren in 2022.

Al met al – afhankelijk van welk onderzoek u denkt over de vermogensallocatie van het pensioenfonds – heeft de gemiddelde Amerikaanse gepensioneerde dit jaar mogelijk meer dan 20% van zijn vermogenswaarde verloren.

De door de Fed geleide activazeepbel van de afgelopen 10 jaar heeft ertoe geleid dat Amerikaanse pensioenfondsen de minimale financieringsvereisten hebben bereikt om aan de verplichtingen vanaf 2021 te voldoen. Nu kan de Fed het allemaal terugnemen, en het grootste probleem voor grote Amerikaanse bedrijven is misschien het fonds. pensioenverplichtingen.

Volg David P Goldman op Twitter op Tweet insluiten

More Stories

Nu de omzet daalt, elimineert Starbucks de toeslagen voor niet-zuivelproducten

De waarde van de Canadese dollar daalt ten opzichte van de Amerikaanse dollar. Wie heeft er pijn?

Voorgestelde wijzigingen in de Crown Lands Act om de in het rapport van de AG genoemde kwesties te helpen aanpakken: Minister