De escalatie van wanbetalingen is niet te wijten aan werkloosheid, maar door grote risico’s te nemen, te hopen op grote winsten en geslagen te worden, net als in 2019.

door Wolf richter tot Wolf straat.

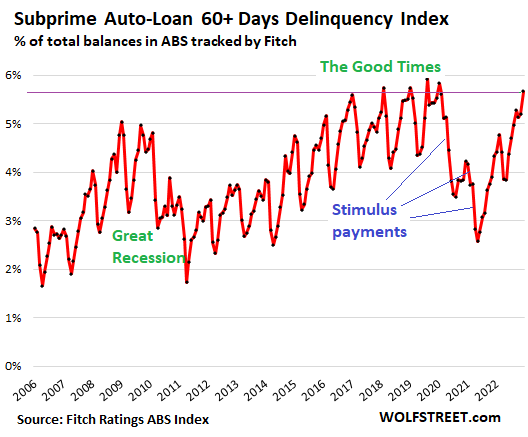

Achterstallige vorderingen bij subprime-autoleningen zijn hersteld van door stimulansen aangewakkerde dieptepunten tijdens de pandemie, toen leners hun autoleningen ophingen met geld dat ze kregen van stimuleringscontroles en extra werkloosheidsuitkeringen, en omdat ze geen hypotheek hoefden te betalen omdat ze hun hypotheek waren aangegaan. In het geduldprogramma, en van het niet hoeven betalen van huur vanwege het uitzettingsverbod. Het meeste hiervan is nu verdwenen, het geld is verdwenen en de wanbetalingspercentages op subprime-hypotheken schieten omhoog.

Hoog aantal achterstallige hypotheekleningen, nog steeds lager dan in Goede Tijden van 2019.

In december steeg het wanbetalingspercentage van 60 dagen of meer op subprime-hypotheken tot 5,7% van het totale saldo van autoleningen in door Fitch Ratings beoordeelde door activa gedekte effecten (ABS). Het record van de 21e eeuw werd gevestigd in augustus 2019, goede tijden, op 5,9%.

Hoogst gewaardeerde autoleningen in authentieke voorwaarden.

Volgens Fitch Ratings liggen de wanbetalingspercentages voor autoleningen met de rating “hoofdsom” in de buurt van een laagterecord van 0,2%. Tijdens de ergste momenten van de Grote Recessie in januari 2009 steeg het percentage achterstallige schulden tot 0,9%, nog steeds minuscuul. Premium autoleningen zijn een bedrijf met een laag risico en een laag rendement.

Sub-rated autoleningen en asset-backed securities (ABS).

Subprime autoleningen worden om vrijwel dezelfde reden gecategoriseerd Obligaties hebben de rating “junk” (BB+ en lager): De lener heeft een veel hoger risico op wanbetaling.

Beleggers kopen ze omdat ze een hoger rendement krijgen om hen te compenseren voor het nemen van die hogere risico’s. Subprime-autoleningen zijn, net als junk bonds, een risicovolle onderneming met potentieel voor hoge winsten en grote verliezen.

Hypotheekleningen voor gebruikte auto’s worden geleverd met rentetarieven die gemiddeld tussen de 15% en 20% liggen, afhankelijk van hoe diep de hypotheek is, volgens Experian. Beleggers zijn bereid hoge risico’s te nemen om dit soort rijke rendementen te behalen.

Veel van de subprime-leningen worden gedaan door een groep gespecialiseerde kredietverstrekkers. De meeste subprime-autoleningen zijn gebundeld in door activa gedekte effecten (ABS) die beleggers zoals obligatiefondsen en pensioenfondsen kopen voor hun hogere rendement.

ABS is gestructureerd waarbij het aandelensegment en de laagst gewaardeerde segmenten de eerste verliezen maken. Naarmate de verliezen toenamen, begonnen de hoger gerangschikte segmenten verliezen te lijden. De hoogst gewaardeerde ABS-tranche voor een autolening met een hoog risico, waarschijnlijk beoordeeld als “AA” (mijn spiekbriefje voor Kredietratings van bedrijfsobligaties), lijdt u alleen verliezen als er door wanbetaling ernstige schade aan ABS ontstaat.

Tranches met een hogere kredietrating hebben het laagste rendement en risicomijdende beleggers kopen ze. Dia’s met een lage rating worden gekocht door cowboys die risico lopen. De laagste schijf wordt meestal gehouden door de geldschieter die de lening heeft verstrekt – de vereiste skin in het spel, wat een van de redenen is waarom kleine, gespecialiseerde geldschieters hoger kunnen gaan.

Subprime-leningen bestaan al tientallen jaren en zijn bezaaid met misbruiken en schandalen. Sommige hypotheekleningen worden geleverd met enorme rentetarieven die praktisch garanderen dat de leningen in gebreke blijven. Sommige subprime-leners nemen aanzienlijke risico’s in hun acceptatiepraktijken.

Soms treden toezichthouders hard op, en dus zijn er schikkingen en boetes die hypotheekverstrekkers beschouwen als een deel van de kosten van zakendoen. Periodiek gaan de gespecialiseerde kredietverstrekkers omhoog omdat iets niet is gelukt. Het risico wordt ingegeven door het hoge rendement en het gemak waarmee de auto kan worden teruggevonden en op een veiling kan worden verkocht.

In de jaren vóór de prijsstijging voor gebruikte auto’s die in 2020 begon, dekten de opbrengsten van veilingen 40% tot 50% van het saldo van niet-renderende leningen van subprime-autoleningen (de “herstelratio”), volgens Fitch Ratings.

Maar naarmate de prijzen van gebruikte auto’s van eind 2020 tot begin 2022 stegen, nam ook het terugroeppercentage toe. Volgens Fitch Ratings bedroeg het herstelpercentage voor subprime-autoleningen in 2021 meer dan 70%, veel hoger dan alle eerdere records. De prijzen van gebruikte auto’s zijn nog steeds erg hoog, maar nu dalen ze. Dus herstelpercentages gaan naar beneden en het gaat terug naar ongeveer 40% tot 50%.

Hypotheek, een klein deel ($ 210 miljard) van de totale autoleningen en verhuur ($ 1,52 biljoen).

Hypothecaire leningen richten zich grotendeels op gebruikte auto’s met kleine gefinancierde bedragen en vormen slechts een klein deel van de totale uitstaande autoschuld. Dus hier zijn enkele basisgegevens over het volume van subprime-autoleningen, gebaseerd op het Q3-rapport van Experian (“hypotheek” wordt gedefinieerd als een kredietscore van 600 of minder):

- Slechts 13,7% van de totale uitstaande saldi voor autoleningen waren subprime.

- Slechts 15,8% van het totale aantal leningen en huren dat in het derde kwartaal is ontstaan, was afkomstig van de subprime.

- Slechts 5,2% van het aantal Nieuwe auto De leningen die in het derde kwartaal zijn ontstaan waren subprime hypotheken.

- Maar 22,4% van het aantal gebruikt voertuig De leningen die in het derde kwartaal zijn ontstaan waren subprime hypotheken.

- Het gemiddelde bedrag aan gebruikte autoleningen ontstond in het derde kwartaal: $ 28.506

- Het gemiddelde aantal nieuwe autoleningen is ontstaan in het derde kwartaal: $ 41.665.

Volgens gegevens van de Federal Reserve Bank of New York bedroegen de uitstaande autoleningen en leases in het derde kwartaal in totaal $1,52 biljoen. Aangezien 13,7% van de uitstaande saldi op hypotheken is gebaseerd, is het totale bedrag aan autoschulden van hypotheekkwaliteit ongeveer $ 210 miljard, waarvan het grootste deel eigendom is van investeerders die ABS hebben gekocht.

Achterstallige vorderingen worden gedreven door risico’s in goede tijden, niet door werkloosheid.

Opmerking in de grafiek bovenaan de pagina: Het achterstallige percentage daalde van begin 2010 tot het voorjaar van 2011 – tijdens slechte tijden, tijdens de werkloosheidscrisis, als gevolg van risico’s in nieuwe leningen waarnaar werd verwezen.

Zoals u in de grafiek kunt zien, terwijl de Fed de rentetarieven in 2011 en daarna bleef drukken, gingen investeerders op jacht naar rendement en nam het risico toe in elke activaklasse, inclusief subprime autoleningen. Deze pittige risiconemer zorgde ervoor dat het wanbetalingspercentage van subprime-hypotheken in die jaren omhoogschoot, en in augustus 2019 bereikten de goede tijden een record in de 21e eeuw.

Tijdens deze goede tijden halverwege 2019 stortte een groep jongere gespecialiseerde autoleners, eigendom van private equity-firma’s, in faillissement. die ik destijds behandelde.

Record augustus 2019 – en de faillissementen van gespecialiseerde geldschieters – deden zich voor terwijl de arbeidsmarkt heet was en de werkloosheid erg laag. Het gebeurde omdat deze kleine geldschieters jarenlang enorme risico’s hadden genomen om een groot rendement te behalen, in een wereld waar rendement schaars was geworden.

Ondanks het hoge aantal wanbetalingen in 2019 en de ineenstorting van enkele kleine geldschieters, bleef de autolening winstgevend voor geldschieters die hun risico’s op de juiste manier beheerden.

De toename van achterstallige betalingen in 2019 was dus niet te wijten aan de werkgelegenheidscrisis, maar aan het verhoogde risico vooraf.

Nu hetzelfde: de stijging van het aantal wanbetalingen wordt niet veroorzaakt door enige vorm van werkloosheidscrisis of wat dan ook – de De arbeidsmarkt is historisch gezien krap En de lonen gaan omhoog – maar door risico’s te nemen in 2020 tot en met 2022.

De risicobereidheid werd gestimuleerd door de verbluffend hoge prijzen van gebruikte auto’s toen veel van deze leningen werden verstrekt, waardoor geldschieters dachten dat ze zeer hoge terugvorderingspercentages zouden krijgen voor leningen die in gebreke bleven. En ze hebben al een tijdje recordhoge herstelpercentages. Maar ze gaan nu naar beneden.

Ondanks de stijging van de wanbetalingspercentages tot Good Times-niveaus voor 2019, bleven de verliezen op ABS-subprime-hypotheken gevolgd door Fitch Ratings lager dan die voor 2019. In december steeg de jaarlijkse nettoverliesindex voor subprime-autoleningen. Fitch daalde tot 8,3%, maar dat is nog steeds veel lager dan de 9,7% in december 2018 en de 9,4% in december 2019.

Veel leesplezier WOLF STREET en wil je het steunen? U kunt doneren. Ik waardeer dit zeer. Klik op een mok bier en ijsthee om te zien hoe:

Wil je per e-mail op de hoogte worden gehouden wanneer WOLF STREET een nieuw artikel publiceert? Registreer hier.

![]()

“Reizende ninja. Onruststoker. Spekonderzoeker. Expert in extreme alcohol. Verdediger van zombies.”

More Stories

De potentiële stijging van de Cardano-prijzen met 75% zal moeten wachten tot deze voorspelling uitkomt

De aandelen van Super Micro daalden omdat de aankondiging vóór de winstcijfers werd gemist

De kortetermijnhuurregels van British Columbia worden op 1 mei van kracht