Ze zullen nooit de volledige controle over de opbrengsten aan de markt overdragen.

Geschreven door Wolf Richter voor WOLF STREET.

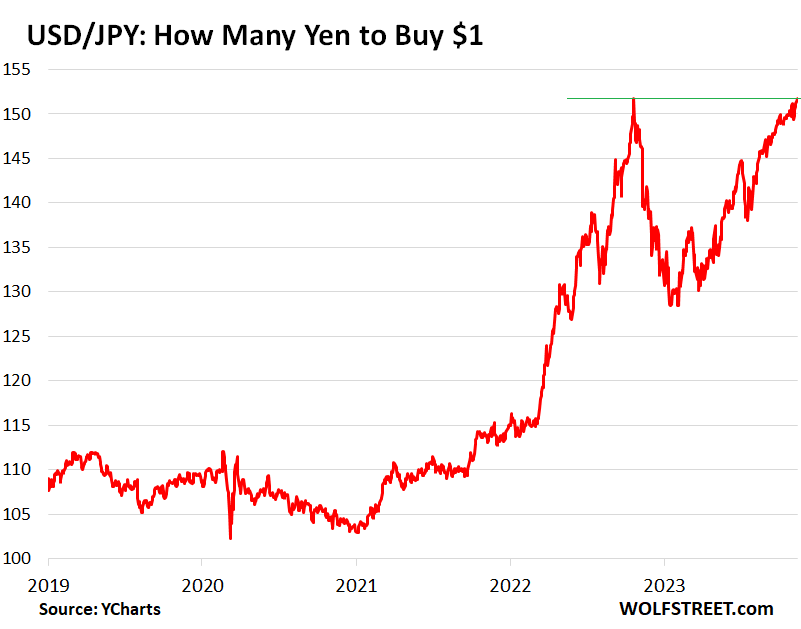

De yen daalde eerder vandaag naar 151,92 yen per $1, binnen een haarbreedte van het intraday dieptepunt van oktober 2022, herstelde zich vervolgens scherp naar 151,22, maar daalde vervolgens weer naar 151,72 op dit moment.

Minister van Financiën Shunichi Suzuki zei eerder op de dag dat de regering de situatie in de gaten zal houden en gepast zal reageren. En dit was het antwoord. De grafiek toont de stijgingen per uur:

Het bereiken van de 152 USD/JPY was vandaag een motiverend teken. Er waren vandaag voor ongeveer $ 1,25 miljard aan optiecontracten die vandaag om 10.00 uur EST afliepen met een uitoefenprijs van 152, volgens Reuters. Woensdag vervalt nog eens 2,2 miljard dollar.

Mark Chandler, hoofdmarktstrateeg bij Bannockburn Global Forex, vertelde Reuters dat het scherpe maar kortstondige herstel van de yen ten opzichte van de dollar eerder op de dag niet te wijten was aan interventie van de Bank of Japan, maar aan het aflopen van opties.

De daling en de volatiliteit van de yen begonnen in september 2021, toen de Federal Reserve aankondigde dat zij het monetaire beleid zou gaan verkrappen als reactie op de inflatie die begon te woeden. Tot dan toe noteerde de yen rond de 110 yen ten opzichte van de Amerikaanse dollar, en bevond zich al jaren in dat bereik.

In oktober 2022, toen de yen chaotisch naar de 150-yen daalde en dreigde door te breken, organiseerde het duo van het Ministerie van Financiën en de Bank of Japan grote golven van het verkopen van in dollar luidende effecten en het kopen van yen om de daling een halt toe te roepen. – wat werkte, en de yen herstelde zich uiteindelijk enigszins. Maar dat duurde niet lang – en de dingen werden weer zoals ze waren, maar deze keer liet het duo de dingen in beweging komen:

Vaarwel, internationale koopkracht.

De wisselkoers van 151 yen tegen 1 dollar betekent dat consumenten en bedrijven in Japan sinds 2021 ongeveer 27% van hun koopkracht hebben verloren als het gaat om import, inclusief voedsel- en energieproducten, en als het gaat om buitenlandse aankopen en reizen naar het buitenland. Japanse consumenten en bedrijven zullen dus hun uitgaven terugverleggen naar Japan en veel meer betalen voor import. Dit is het doel.

De Bank of Japan, de laatste centrale bank die nog vasthield aan een negatieve rente, maar daar nu kleine stapjes vanaf neemt, heeft een goed gedefinieerde strategie gevolgd om de inflatie aan te wakkeren, en de regering heeft deze inflatie-inspanningen ondersteund met subsidies en stimuleringsbudgetten. . .

De Japanse autoriteiten lijken nu te streven naar een permanente depreciatie van de yen, misschien in de orde van 150 yen of zelfs minder, hoewel het hen niet is toegestaan dergelijke plannen aan te kondigen omdat dat als valutamanipulatie zou worden beschouwd. Het ligt dus allemaal een beetje delicaat.

Maar de situatie moet onder controle blijven van de regering en de Bank of Japan. Er mag geen chaos in de medaille zitten. Als dingen te snel gaan, grijpen ze in. Maar als de dingen langzaam en ordelijk naar dezelfde plek gaan, verlaten ze ze.

Langzame exit uit NIRP en controle op de rentecurve.

In 2016 volgde de Bank of Japan de Europese dwaasheid en verlaagde haar eenmaandsrente naar negatief, naar -0,1%, en blijft op die negatieve rente staan. Maar het land heeft aanwijzingen gegeven dat het zich zal afwenden van het negatieve rentebeleid (NIRP).

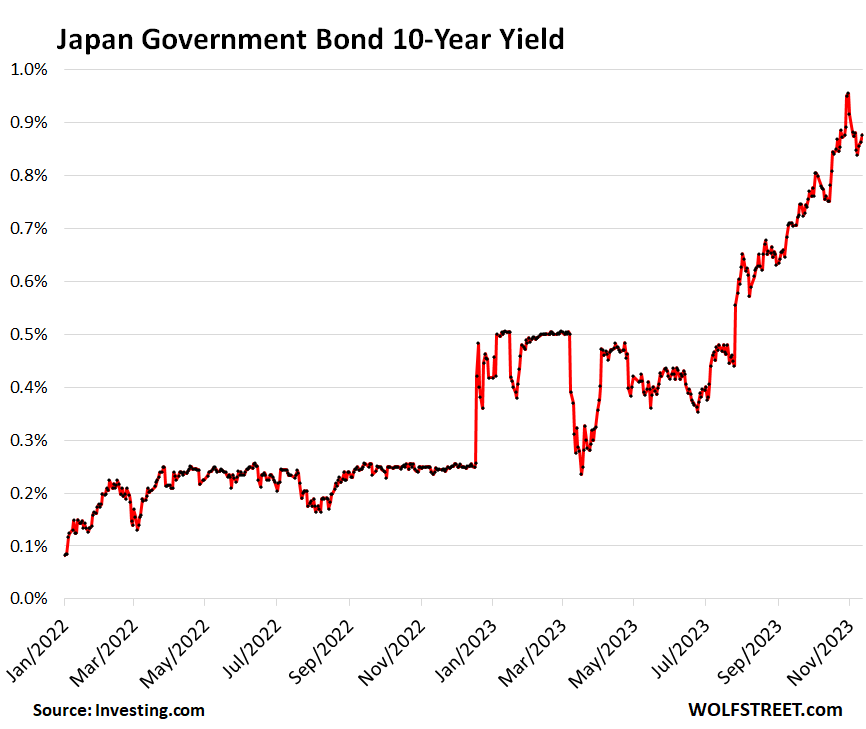

Ter voorbereiding op het voorkomen van inversie van de rentecurve heb ik de controle op de rentecurve in verschillende stappen versoepeld. Jarenlang heeft de Bank of Japan, onder controle van de rentecurve, met succes de rente op tienjarige obligaties eerst onder de 0,10% en vervolgens onder de 0,25% gehouden door Japanse staatsobligaties te kopen om deze niveaus te verdedigen.

Op 20 december 2022 verhoogde het vervolgens de maximale 10-jaarsrente naar 0,5%, wat allerlei volatiliteit veroorzaakte, zoals je kunt zien in de onderstaande grafiek.

Dit jaar verhoogde de Bank of Japan de limiet naar 1,0% en zei vervolgens in oktober dat de limiet van 1,0% niet langer een vaste limiet was, maar een losse ‘limiet’, en dat de rente op tienjarige obligaties in de richting van die limiet aan het schommelen was. . Het niveau ligt nu op 0,88%:

De rentecurve steil houden en tegelijkertijd verkrappen.

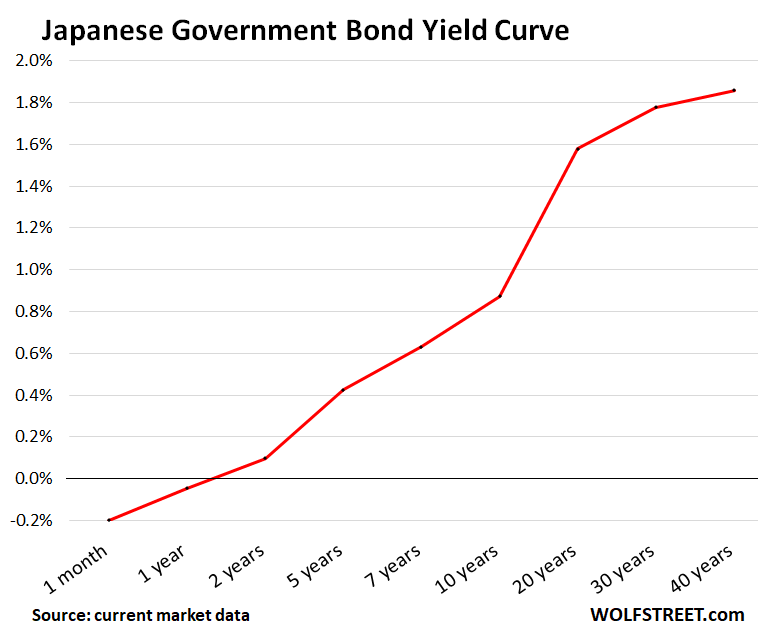

Door de kortetermijnrente op een negatief niveau te houden en tegelijkertijd de langetermijnrente te laten stijgen, werd voorkomen dat de rentecurve omkeerde – een fenomeen dat zich in de Verenigde Staten voordeed en resulteerde in achttien maanden van meedogenloze recessie-zaaierij.

De Japanse rentecurve is, in tegenstelling tot de Amerikaanse rentecurve, tamelijk steil en onder controle, met het korte uiteinde op -0,2% (onder de rente van de Bank of Japan) en het rendement op één jaar op -0,05%. en het rendement op één jaar op -0,05%, op -0,05%, het rendement op twee jaar op 0,10%, en het rendement op vijf jaar op 0,43%; Gedurende 10 jaar aan 0,88%, gedurende 20 jaar aan 1,58%, gedurende 30 jaar aan 1,78% en gedurende 40 jaar aan 1,86%.

Geen liefde voor markten.

De Japanse autoriteiten geloofden helemaal niet in het bestaan van een echte markt voor staatsobligaties. De overheid en de Bank of Japan zullen nooit toestaan dat de markten de rente op Japanse staatsobligaties kunnen hanteren. Ze zullen altijd min of meer onder controle zijn. Het is gewoon een kwestie van hoeveel controle ze uitoefenen.

De Bank of Japan bezit meer dan de helft van de Japanse staatsobligaties, en de grote overheidsinstellingen dragen nog een grote last. Er zijn andere Japanse instellingen waar de regering en de Bank of Japan op kunnen rekenen, wachtend op een nieuwe grote stapel. Er blijft niet veel van de markt over.

Moody’s – dat dit weekend de Amerikaanse kredietrating op AAA handhaafde en zijn AAA-ratingvooruitzichten naar negatief verlaagde (wat betekent dat het de rating in de toekomst zou kunnen verlagen) – had de kredietrating van Japan al lang geleden verlaagd naar A1. , vier stappen onder de Amerikaanse rating (spiekbriefje voor de kredietwaardigheid van obligaties). Het is alleen maar decoratief en doet er niet toe, want er is geen vrije markt voor Japanse staatsobligaties.

De hele situatie moet onder controle blijven van de regering en de Bank of Japan: het tempo van de vernietiging van de wisselkoers van de yen, het tempo van de inflatie, het tempo van de stijging van de rente op staatsobligaties en de rentecurve. Er mag geen sprake zijn van verstoring van de wisselkoersen of verstoring van de rendementen. Als de zaken te snel gaan, grijpen de autoriteiten in. Maar we kunnen een verschuiving in het beleid zien richting het devalueren van de yen en het verhogen van de rente.

Lees je WOLFSTREET graag en wil je dit steunen? Je kunt doneren. Dat waardeer ik zeer. Klik op de bier- en ijstheemok en ontdek hoe:

Wilt u per e-mail op de hoogte worden gesteld wanneer WOLF STREET een nieuw artikel publiceert? Registreer hier.

![]()

More Stories

Nu de omzet daalt, elimineert Starbucks de toeslagen voor niet-zuivelproducten

De waarde van de Canadese dollar daalt ten opzichte van de Amerikaanse dollar. Wie heeft er pijn?

Voorgestelde wijzigingen in de Crown Lands Act om de in het rapport van de AG genoemde kwesties te helpen aanpakken: Minister