Toen Christian Fraccia vier jaar geleden voor het eerst hoorde over een mogelijkheid om te verhuren in Port Moody, British Columbia, zag hij een manier om zijn droom om voor het eerst een huis te bezitten, te realiseren, dus zette hij zijn naam in de 30- eenheid loterij.

Ongeveer 10 procent van de 358 in aanbouw zijnde eenheden aan 50 Electronic Avenue werden verkocht als huur voor eigen gebruik, wat betekent dat kopers een vaste huur van twee jaar betalen, die vervolgens wordt omgezet in eigen vermogen.

Fracchia, een 28-jarige softwareontwikkelaar, heeft over een week een afspraak om zijn nieuwe appartement met één slaapkamer in de buurt van de SkyTrain en het kustpark te bezichtigen. Dit alles voor $ 10.000 en $ 1.000 per maand huur, wat binnen twee jaar in de richting van een aanbetaling van $ 470.000 gaat.

“Kortom, het is als gratis huur voor twee jaar. Dat geld [I pay now] “Ik zal dit blijven doen zolang ik doorga met de verkoop”, zei Faccia, die over een paar maanden bij zijn vrouw zal intrekken.

Rent-to-own is een uniek pad naar eigenwoningbezit dat een van de grootste hindernissen voor nieuwe huizenkopers vertraagt: de enorme aanbetaling.

Voorstanders van dit model van hypotheekfinanciering zeggen dat het mensen met een beperkt of beschadigd krediet, die niet in aanmerking komen voor een traditionele hypotheek, in staat stelt naar eigendom toe te werken.

Maar critici waarschuwen dat huur-naar-eigendom niet is getest en een aantal valkuilen en risico’s met zich meebrengt, zoals onderhoudskosten of het potentieel om een aanbetaling te verliezen, in sommige gevallen, als de huurder niet aan de voorwaarden van de deal voldoet.

Canada financiert meer van dit soort projecten door een huur-naar-eigen huisvestingsprogramma te creëren als onderdeel van de $ 2 miljard aan uitgaven om de woningbouw in de komende 10 jaar te verdubbelen. De financiering, die in eerdere begrotingen was uitgetrokken, heeft tot doel 17.000 nieuwe woningen in het hele land te creëren, inclusief snellere huisvesting voor daklozen of mensen die het risico lopen dakloos te worden, samen met betaalbare, marktconforme huisvestingsprojecten.

$ 200 miljoen huur om te bezitten

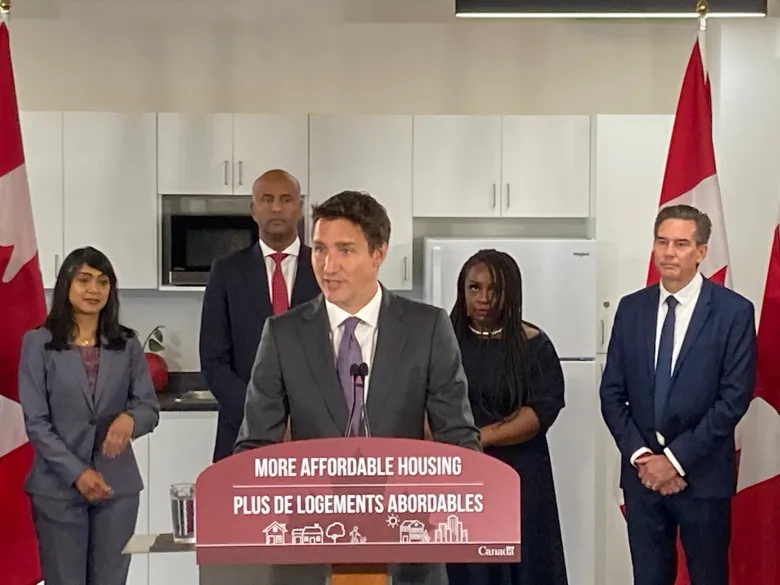

Van die $ 2 miljard wordt $ 200 miljoen toegewezen aan het nieuwe lease-to-own-programma. Dit fonds, beheerd door Mortgage and Housing Canada Corporation (CMHC), zal ontwikkelaars en bouwers aanmoedigen om meer kansen te creëren voor nieuwe huizenkopers die worden overspoeld met aanbetalingsvereisten, zei premier Justin Trudeau op een persconferentie in Kitchener, Ontario. , op 30 augustus.

“Voor veel huurders wordt sparen om een huis te kopen een steeds grotere uitdaging”, zegt Trudeau. “Met dit nieuwe programma zullen we samenwerken met huisvestingsaanbieders om gezinnen te helpen bij de overgang van huren naar het bezitten van een eigen huis.”

Aanvragen bij het Affordable Housing Innovation Fund voor vijf jaar en de nieuwe huur-naar-eigen-stroom zijn op 30 augustus geopend voor gemeenten, ontwikkelaars, bouwers, sociale woningbouworganisaties, non-profitorganisaties en inheemse organisaties.

In 2018, toen de Panatch Group huurwoningen aanbood in Port Moody, plaatsten 500 mensen bestellingen.

Ontwikkelaar Kush Panatch uit Richmond, British Columbia, zei dat hij nog nooit eerder een huurwoning had aangeboden en was geschokt door de intense belangstelling.

Uiteindelijk nodigde hij alleen Port Moody-aanvragers uit voor een soort loterij, na het bekijken van artikelen, waaronder een van Fracchia, die in de gemeenschap wilde blijven waar hij van hield.

Hoe opwindend het ook mag zijn, Panatch waarschuwt dat huur-naar-eigendom niet altijd de beste weg naar eigenwoningbezit is.

“We hebben hierdoor veel geleerd”, zei hij. “Er zijn helaas enkele onaangename verrassingen geweest.”

Hij ontdekte onverwachte kosten – zoals het feit dat zijn bedrijf de kosten van GST moest dragen vanaf het moment dat de huurder verhuisde tot hij de unit kocht. Ook waren er ingewikkelde juridische aspecten om te navigeren. Panach zei dat hogere rentetarieven het programma duurder hadden gemaakt.

“Ik denk dat wat hulp van zowel het federale als het regionale niveau een heel eind zou helpen om een programma als dit te vergemakkelijken”, voegde hij eraan toe.

Hoe het werkt?

De voorwaarden van een lease-to-own deal variëren. Over het algemeen is het een overeenkomst tussen huurders en eigenaren van onroerend goed of investeerders om op een toekomstige deadline een huis tegen een bepaalde prijs te kopen. De overeenkomst bestaat uit een lease- en een koopoptie.

Het idee is om het onroerend goed aan een potentiële koper te houden, zodat deze kan voorzien in wat nodig is om in aanmerking te komen voor een conventionele hypotheek bij een kredietinstelling.

Rachel Oliver van Clover Properties ten noorden van Toronto heeft een particulier programma voor het huren van een woning, waarvan ze zegt dat het 600 gezinnen in Ontario heeft geholpen “hun vermogen om dichter bij huiseigendom te komen te versnellen”.

Oliver zegt dat de huurder over het algemeen een aanbetaling in één keer betaalt – haar bedrijf vereist meestal $ 20.000 – en vervolgens een maandelijkse huur die wordt berekend op basis van wat nodig is om aan het einde van hun termijn 10 procent van de aankoopprijs van het onroerend goed te krijgen. De maandelijkse huur wordt ook berekend over de kosten van het verhuizen van de woning tegen de huidige rentevoet.

,,Het zijn eigenlijk gedwongen besparingen,” zei Oliver. ,,We verkopen het bezit in stappen.”

Tijdens de leaseperiode is de huurder vaak ook verantwoordelijk voor het betalen van onderhouds- en upgradekosten voor de woning of condo-eenheid.

Waarom huren om te bezitten?

Aan het begin van een lease-to-own-overeenkomst, zegt Oliver, kunnen haar klanten een aankoopprijs van een huis vaststellen van bijvoorbeeld $ 600.000 met plannen om over vijf jaar te kopen. Als de waarde van dit onroerend goed stijgt tot $ 650.000, krijgt de huurder de extra waarde van het huis dat hij heeft gecontracteerd om te kopen.

Ondertussen houdt de belegger – of in andere gevallen de ontwikkelaar – de hypotheek. Huurtarieven voor lease-to-own-overeenkomsten kunnen variëren, maar zijn over het algemeen in lijn met de marktwaarde-huren op dit moment.

Oliver en haar man werken met schuldinvesteerders, zodat de huurder veel sneller kapitaal kan opbouwen en voor het eerst eigenaar kan worden dan ze kunnen sparen.

Clover Properties breidt uit in Alberta en Quebec vanwege de groeiende behoefte aan gezinnen om een huis te kopen voordat de prijzen omhoogschieten.

Oliver zegt dat huur voor eigendom het meest geschikt is voor huurders die moeite hebben om hypotheekgoedkeuring te krijgen vanwege een laag inkomen of een beschadigd krediet.

Maar ze waarschuwt dat de duivel in de contractuele details zit, en daarom zegt ze samen te werken met de koper en investeerder om succes te verzekeren en “hebzuchtige” investeerders te vermijden.

Voldoe aan de voorwaarden, of verlies de aanbetaling

Oliver merkt ook op dat huur voor eigenaren moet worden vastgelegd. Ze zegt dat sommigen tijdens de pandemie aanbetalingen hebben verloren als gevolg van het uiteenvallen van gezinnen of andere ontberingen die ertoe hebben geleid dat klanten hun contracten niet kunnen nakomen en moeten vertrekken.

“Als ze niet meer op tijd betalen of het contractbedrag betalen, is dat contractbreuk. We zullen er alles aan doen om in dat geval met individuen samen te werken. Als ze eenmaal alle opties hebben uitgeput… moeten ze het pand verlaten waarvoor de aanbetalingen worden verbeurd,’ zei Oliver. Daarom doen we een zeer zorgvuldig onderzoek.’

Ook is verhuur aan verhuurders, in tegenstelling tot reguliere huurders, vaak verantwoordelijk voor onderhoud en modernisering.

Hoewel Oliver de regering de eer geeft voor het verkennen van een onconventioneel instrument voor het kopen van huizen, is ze teleurgesteld dat het nieuwe federale fonds zich richt op ontwikkelingsprojecten en huureigenaren niet toestaat te winkelen op de open markt voor wederverkoopwoningen.

“Ze ondersteunen in feite de ontwikkelaars. We hopen dat de bouwers de besparingen terecht zullen doorgeven aan de eindgebruiker”, zegt Oliver, die van mening is dat ontwikkelaars moeten samenwerken met ervaren verhuurbedrijven om complexe overeenkomsten te beheren.

Nieuw pad, niet goed getest

Volgens huisvestingsadvocaten werken huur-naar-eigen programma’s in de zakken van het VK, met enig succes.

Maar net als in grote Canadese steden is onroerend goed in het VK zo duur dat het moeilijk is om de kloof tussen lage lonen en eigenwoningbezit te overbruggen, en er is weinig eetlust.

Paula Higgins, chief executive van de HomeOwners Alliance in Londen, zei dat de bouwveiligheidswetten daar zwak zijn en dat er enkele problemen zijn met de financiering van huur voor eigen rekening in verband met de nieuwe ontwikkelingen. Ze zei dat sommige van die eenheden die voor huurders zijn gebouwd, van lage kwaliteit waren, omdat ontwikkelaars kosten hebben bespaard maar toch subsidies hebben verhoogd.

Als Canada mee wil doen aan het huur-naar-eigen spel, heeft Higgins een advies: zorg ervoor dat de huurder de grootste weldoener is.

“Ik zou erg op mijn hoede zijn voor het maken van een door ontwikkelaars geleid systeem – het helpt hen, niet de huurders.”

Higgins zegt dat het belangrijk is dat er betaalbare woningen van hoge kwaliteit worden gebouwd, niet alleen hoogwaardige woningen die investeerders aantrekken, en uiteindelijk worden doorverkocht met winst en uiteindelijk met uitsluiting van lokale families.

Gary Schwartz, voorzitter van de Canadian Lenders Association, zei dat het vragen om een aanbetaling voor een eerste huis voor veel mensen een enorme hindernis is in het licht van stijgende vastgoedprijzen en inflatie.

“Het sparen voor een aanbetaling van 20 procent is voor veel beginnende kopers een te zware last geworden, waardoor ze vast komen te zitten in een huurcircuit”, zei Schwartz.

“Het is opwindend om te zien hoe CMHC programma’s ontwikkelt die innovatie in de huur-to-own-ruimte kunnen versnellen.”

More Stories

Nu de omzet daalt, elimineert Starbucks de toeslagen voor niet-zuivelproducten

De waarde van de Canadese dollar daalt ten opzichte van de Amerikaanse dollar. Wie heeft er pijn?

Voorgestelde wijzigingen in de Crown Lands Act om de in het rapport van de AG genoemde kwesties te helpen aanpakken: Minister